欢迎来到芯果!

欢迎来到芯果!

AI算力时代到来,芯片产量及性能提升的每一个环节都需要半导体上下游的衔接与配合。半导体产业链包括芯片设计、晶圆制造、封装测试、电子产品组装、终端产品组装等,具体如下图所示。半导体设计及制造由芯片设计、晶圆制造和封装测试三个环节构成,具体流程为芯片设计厂商根据下游客户需求设计出芯片方案或系统集成方案,委托晶圆制造厂商生产晶圆,然后委托封测厂商进行芯片封装、测试,再将芯片成品销售给电子产品组装厂商,并最终应用于网络通信、计算机、消费电子、工业自动化控制等领域。

随着半导体产业的不断发展,封测技术也越来越先进。尤其是封装过程经历了三次重大革新,发展至今已经形成了成熟的芯片级封装、系统封装等工艺半导体材料作为半导体产业链上游,支撑中游生产的制造和封测两大环节,故可分为制造材料和封测材料两大类。2022年全球半导体材料市场规模为726.90亿美元;其中,中国台湾和中国大陆为前两大市场,合计占比为45.53%。全球半导体材料市场由日本厂商主导,其中制造材料市场集中度较高,而封装材料市场集中度较低。

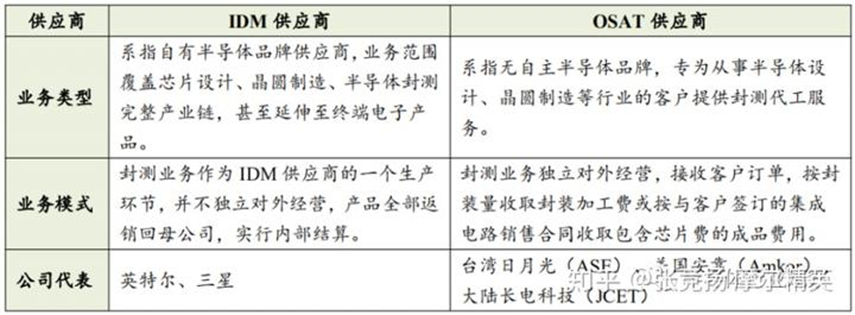

封测服务包括封装服务和测试服务。封测服务供应商包括整合一体化制造服务(Integrated Design Manufacture,简称IDM)供应商和委外封测服务(Outsourced Semiconductor Assembly and Test,简称OSAT)供应商两类。两类供应商在从事的业务类型及业务模式方面存在差异,但在封测服务内容、产能、技术、原料、厂房设备等并无不同,两者差异具体情况如下:

封测行业技术和资金壁垒相比传统制造行业要求都很高。技术方面,以高度复杂化和快速更新换代为显著特征,产品生命周期短,企业需要在研发、应用和改善技术上持续投入巨大成本;资金方面,一座封测工厂从建设、投产、客户试产/认证到规模化量产,需要2年左右,投入资金约200亿人民币。因此,封测服务企业的核心竞争力体现在技术和资金上。封测服务的客户通常为IDM供应商、芯片设计厂(Fabless)、晶圆制造(Foundry)企业,封测服务定价由供应商和客户一对一谈判决定,交易条件取决于买卖双方力量对比。客户在芯片设计阶段即与封测服务供应商密切配合,并在后续阶段不断磨合,如更换封测服务供应商,需要大约6个月至2年的磨合时间,转换供应商承担额外成本和风险。客户为规避风险同时制衡供应商议价能力,通常选择多个供应商,或指定一个供应商但备有替代供应商。

目前,全球半导体封测市场主要由中美日主导,中国台湾的日月光持全球领先;美国的安靠、中国江苏的长电科技亦表现不俗。其后为中国台湾的矽品和力成科技,以及中国大陆的通富微电和华天科技。下面我们说说标志性的半导体封测巨头——日月光

日月光初创于1984年的台湾地区电子业发展狂潮之中,40岁的张虔生和他37岁的胞弟张洪本共同创办了日月光公司,张虔生任公司董事长及法人代表,张洪本任副董事长兼总裁。张虔生和张洪本两兄弟祖籍是浙江温州,出生于一个商人世家,父亲早年在上海经营船务,母亲也是个“事业女性”,从事房地产行业,成立了在台湾很有名的宏璟建设。张氏兄弟最初跟随母亲做房地产,在赚到第一桶金后,便逐步将资金投入半导体封装产业。在这样的家庭出生,两兄弟自小就耳濡目染,练就一把做生意的好手。如今他们已经是财富榜上的常客,而且手中还握有中环电子、鼎汇房地产等多家公司的股权。

在张氏兄弟的经营下,日月光的发展速度很快。由于日月光总部跟台湾数家半导体设计和制造公司毗邻,该公司也因近水楼台而获益匪浅。到1989年日月光在台湾证券交易所上市时,它已经是全球第二大半导体封装厂。此后,日月光开启“购物狂”模式。1990年日月光以新台币1亿元的价格收购了芯片测试商福雷电子99.9%的股份,进军半导体测试业;1999年并购摩托罗拉封测业务;同年收购美国最大、全球第二的专业半导体测试厂商ISE Labs 70%的股权。通过这三次重要的并购,日月光在2003年首次超过安靠成为全球第一大封测厂商。

近年来,自台积电涉足先进封装领域后,对其他封测厂的“威胁论”就不曾间断。其实,台积电在先进封装的策略与传统封测厂有所差异,即主要是绑定先进制程为金字塔顶端客户定制优化的产品,对应产品类别多为HPC及高端智能手机。而封测厂在先进封装的策略大不相同,即在于多样化的封装技术和庞大产能,可为客户提供一站式且平价的解决方案。

虽然长期稳坐传统封装市场龙头地位,但随着使用不同封装技术进行异质芯片整合成为新时代的发展趋势,日月光也在不断加码晶圆级FOWLP技术,以提上在先进封装领域的实力。目前,日月光针对SIP封装有两个明显趋势:一是从单面变成双面,虽然厚度增加但随着技术演进会缩小。二是增加不少异形键,从而不用依赖基板以及使线宽间距做得更优化。

其实,自2014年起,日月光就曾跟随台积电脚步投入FOWLP封装技术研发。最初,日月光采用的是面板级(Panel Level)扇出型技术,但两年后转向晶圆级(Wafer Level)技术发展,并完成研发并导入试产。紧接着,日月光建设了2万片月产能的FOWLP封装生产线,并成功拿下高通及海思大单,成为继台积电之后、全球第二家可以量产FOWLP封装的半导体代工厂。

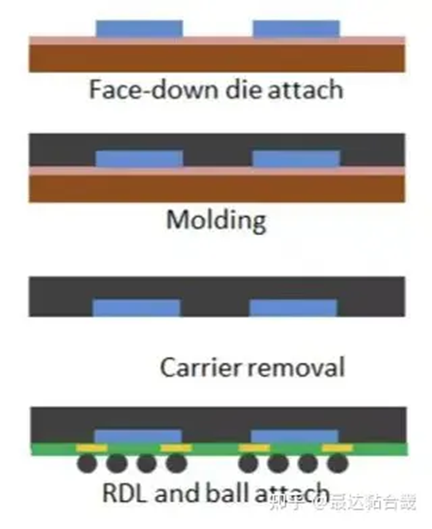

在FOWLP扇出型封装中,根据重布线的工序顺序,主要分为先芯片和后芯片两种工艺,根据芯片的放置方式,主要分为面朝上和面朝下两种工艺。综合上述四种工艺,封装厂根据操作的便利性,综合出以下三种组合工艺,分别是面朝上的先芯片处理、面朝下的先芯片处理和面朝下的后芯片处理。

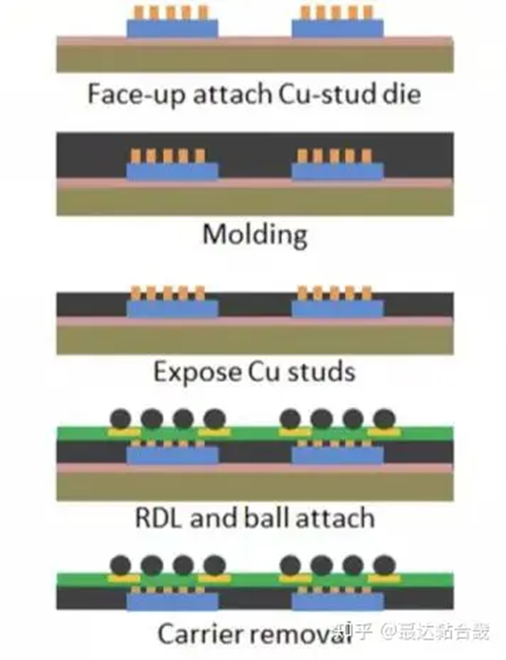

(1)面朝上的先芯片处理:面朝上是让芯片的线路面朝上,采用RDL工艺的方式构建凸块,让I/O接触点连接,最后切割单元芯片。

(2)面朝下的先芯片处理:面朝下是让芯片的线路面朝下的工艺。面朝下与面朝上的区别主要在于芯片带有焊盘一侧的放置方向不同。

(3)面朝下的后芯片处理:后芯片是先在临时胶带表面进行RDL工艺,然后通过面朝下的方式将芯片与RDL互连,在注塑机中进行塑封、植锡球后完成切割。其与先芯片的主要区别在于RDL的先后顺序。

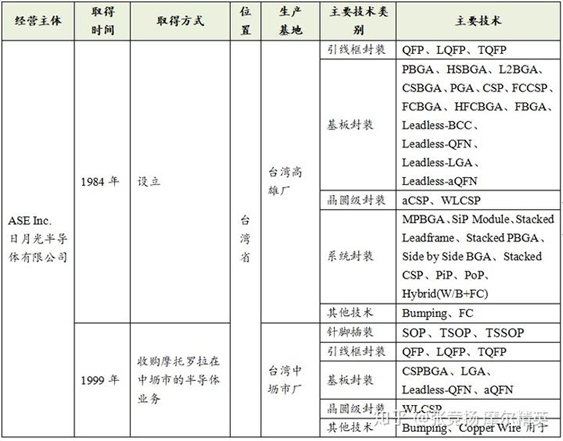

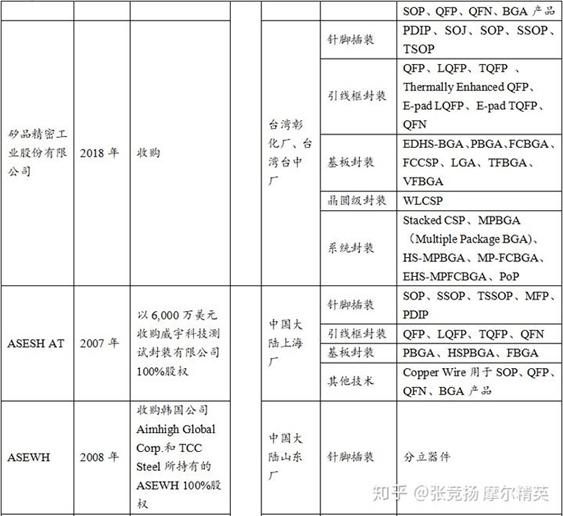

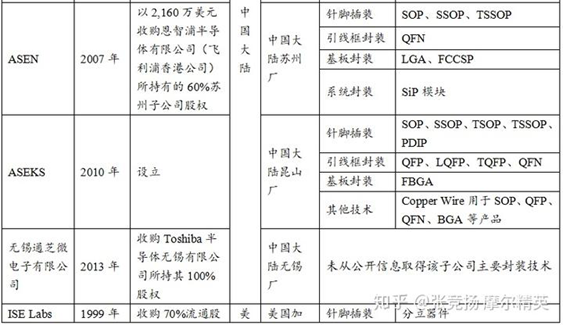

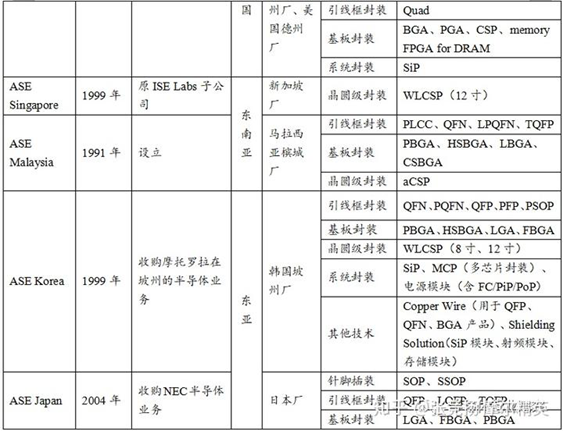

日月光集团取得方式以收购为主,设立为辅。被收购对象为摩托罗拉、NEC、飞利浦、东芝等著名日韩电器公司位于台湾、大陆、日本、韩国的半导体封测业务子公司。设立的子公司主要位于马来西亚、大陆江苏省昆山等劳动力价格相对低廉的地区。从日韩知名电器公司收购其位于东亚的半导体子公司,既满足日韩公司逐渐剥离其半导体业务的诉求,同时日月光又实现以相对低成本快速掌握核心、成熟的封测技术,从而实现技术及生产目标。此外,部分被收购子公司将在技术研发、生产、销售方面继承原有优势,例如,原东芝子公司封测产品面向家用电器等终端应用,原NEC子公司封测产品面向通讯产品、家用电器等终端应用。以收购扩展业务的模式下,部分收购采取分阶段的模式,先收购部分股权形成控制,然后再逐步收购全部股权,可能系资金方面考虑或双方商业谈判的结果。

此外,日月光集团经历了长期发展过程,每3-5年集中拓展一次业务,主要时间点包括1999年、2004年、2007年、2013年以及2018年。

2016年,日月光与矽品精密(SPIL)宣布共组日月光投控,这项交易在2017年被中国反垄断局以附加限制性条件批准。限制性条件主要为,日月光和矽品在合并之前需要保持24个月的独立运营,保持竞争关系,不能进行实质性的合并。近几年,日月光相关限制已解除,日月光与矽品精密将能进行更紧密的合作。矽品也是全球IC封装测试行业的知名企业,市占率位居全球第四。日月光与矽品的合并及合作将进一步稳固其全球封测一哥的位置。

在经历四年多“缠斗”后,日月光于2020年3月完成对矽品收购,进一步巩固了行业龙头地位及封装技术实力。但为了应对行业激烈竞争,尤其在台积电宣布投资716亿再建一座先进封装厂刺激下,日月光继续发力先进封装:宣布投资逾60亿元在高雄建立先进封装厂,以扩大相关产能规模。这座工厂也是日月光“5年6厂”的阶段性成果,预计2023年完工。

整体上,经过多年布建耕耘,日月光在先进封装领域已具备不俗实力,可以提供SiP、2.5D & 3D IC封装及扇出型封装(Fan Out)等高端技术,并且在价格、产能、良率及“一站式封装”等方面具备不俗优势。此外,日月光在覆晶封装、焊线封装、面板级封装等方面取得多项研发成果同时,还在5G、感应器、车用电子及智能装置方面不断加大投入力度。

但加大布局投入势必需要资本支撑,于是日月光做出“艰难”的决定。2021年12月1日,日月光宣布将位于大陆的四家封测工厂以14.6亿美元打包出售。至于其中原因,日月光称,此次出售四个工厂,是合并矽品之后首次提出整合集团封测资源,优化大陆市场的战略布局及资源的有效运用,同时获利将强化公司在台湾先进封装技术研发及产能建置。

据公告,今年第二季度末,日月光半导体将收购英飞凌出售的菲律宾甲美地市及韩国天安市两座后段封测厂。

2月22日,日月光投控(ASE Group)发布公告称,计划以6258.9万欧元(约人民币4.87亿元)收购德国芯片大厂英飞凌旗下位于菲律宾和韩国的两座后段封测厂,以扩大日月光半导体在车用和工业自动化应用的电源管理芯片模组封测与导线架封装方面的业务。

当天下午,英飞凌与日月光投控同步公告,英飞凌将出售菲律宾甲美地市及韩国天安市两座后段封测厂给日月光半导体。

根据公告,英飞凌旗下的赛普拉斯制造(Cypress Manufacturing,Ltd.)的100%普通股股权由日月光通过旗下的日月光株式会社完成对菲律宾甲美地市的后段封测厂的收购,交易金额约3,899.8万欧元(约人民币3.04亿元);韩国天安市的后段封测厂则由日月光通过旗下的日月光韩国株式会社收购,交易金额约2,359.1万欧元(约人民币1.84亿元)。两笔交易预计最快将于今年第二季度末完成。

日月光投控说明,两笔交易可增加日月光半导体产能,并满足英飞凌后续订单需求。英飞凌指出,透过此次交易,英飞凌与日月光双方持续长期合作。

英飞凌在韩国的封测据点主要聚焦于电源管理芯片模组封测,应用领域包括居家、工业自动化和车用领域;而在菲律宾的封测厂主要致力于导线架封装产线,锁定车用、工控和一般应用领域。据了解,英飞凌在韩国封测据点有300名员工,菲律宾封测厂有超过900名员工。日月光投控表示,两厂员工继续留用。

日月光投控营运长吴田玉表示,车用和电源管理芯片市场是投控布局的策略焦点。这次收购英飞凌在菲律宾和韩国的两座封测厂,代表日月光投控承诺与英飞凌双方延续长期策略伙伴关系的决心。

提升产能和业务能力是公司在市场发展中不可或缺的策略之一。日月光控股通过这两笔交易和自身战略的调整将有助于其在半导体产业中扩大自身影响力,进一步加强与全球领先的半导体制造商的合作关系。

作为全球知名半导体封装测试企业的负责人,吴田玉在某次记者会上就产业下一个十年发展前景指出,半导体产业向来是一个正循环,经济规模和创新是两个驱动力。伴随技术创新,产品的应用面提升、价值含量提高,带动成本降低、售价下调,规模每十年可成长三倍至五倍。但是,近年这个趋势发生改变。

台湾知名企业日月光半导体公司执行长吴田玉在出席SEMICON Taiwan国际半导体展展前记者会时表示,地缘政治导致半导体市场循环模式的改变,成本上升和规模收缩的压力逐步增加,需注入更多创新,寻求最佳成本效益架构。他说,地缘政治冲突造成半导体产业区域化、成本增加及规模缩减,对原有正循环产生负面效应。产业界将回归创新,未来机器与机器之间的连结和应用、生成式AI(人工智能)都会增加半导体产品的需求数量。

在同一场合,知名硅晶圆供应商、环球晶圆集团董事长徐秀兰表示,过去半导体产业高度集中,加上区域分工,带来了成本大幅降低的优势。

台湾知名企业环球晶圆集团董事长徐秀兰在出席SEMICON Taiwan国际半导体展展前记者会时表示,日渐加剧的地缘政治紧张局势,已避免不了以分散生产为特征的新全球化;如何让企业在这一轮新全球化中具备竞争力,将是企业需要思考的重要议题。

她表示,当前对于半导体产业来说,全球化思考和本地化布局都很重要。日渐加剧的地缘政治紧张局势,已避免不了以分散生产为特征的新全球化;如何让企业在这一轮新全球化中具备竞争力,将是企业需要思考的重要议题。

目前来看,日月光集团的一系列操作也证实了其积极布局全球半导体市场的战略。如今年2月22日收购德国芯片大厂英飞凌旗下位于菲律宾和韩国的两座后段封测厂,以扩大日月光半导体在车用和工业自动化应用的电源管理芯片模组封测与导线架封装方面的业务。

当天下午,英飞凌与日月光投控同步公告,英飞凌将出售菲律宾甲美地市及韩国天安市两座后段封测厂给日月光半导体。

自进入2024年以来,半导体行业的收购事件已发生多例,如瑞萨电子接连收购氮化镓(GaN)功率半导体供应商Transphorm和PCB设计软件公司Altium,以拓展整合业务线和产业链上下游来巩固行业的地位,增加自身的市场竞争力。

市场版图的扩建以及与产业链上下游间的密切联系,对于企业长期发展来说至关重要。从当前的收购事件中也可以看到,在2024年中车用半导体、电源管理芯片及第三代半导体等市场应用将会有更进一步的发展。